当丰田章男在2023年宣布加速电动化转型时,比亚迪的船只正载着第10万辆新能源汽车驶向德国不来梅港。这两家相隔40年开启全球化征程的车企,在战略路径上呈现出惊人的相似性。

1950年代丰田开启汽车出口战略,凭借低油耗优势迅速占领北美市场,1975年出口量突破百万辆。面对1980年代美国实施的VER自愿出口限制(1981-1984),丰田创造性地实施本地化生产战略,并于1984年在美国建立首座海外工厂,到1993年海外生产量突破百万辆,北美和欧洲市场收入占比自1999年起稳定在20-30%区间。

2008-2009年全球金融危机引发的需求坍塌,对传统汽车巨头形成三重冲击,日本本土市场新车销量同比下降 23.7%,北美市场销量腰斩至1043万辆,欧洲市场出现1993年以来最大跌幅。亚洲区(不含日本)在危机期间实现15.2%的销量逆势增长。在这种背景下,丰田通过亚洲区业务的结构性调整,实现了行业罕见的 V 型反弹。丰田在亚洲市场的结构性调整最重要的包含本地化投产,于1998年、1999年分别在泰国、印度投产,形成区域供应中心,以及研发本地化转移,2010 年丰田在华研发中心投入运营。

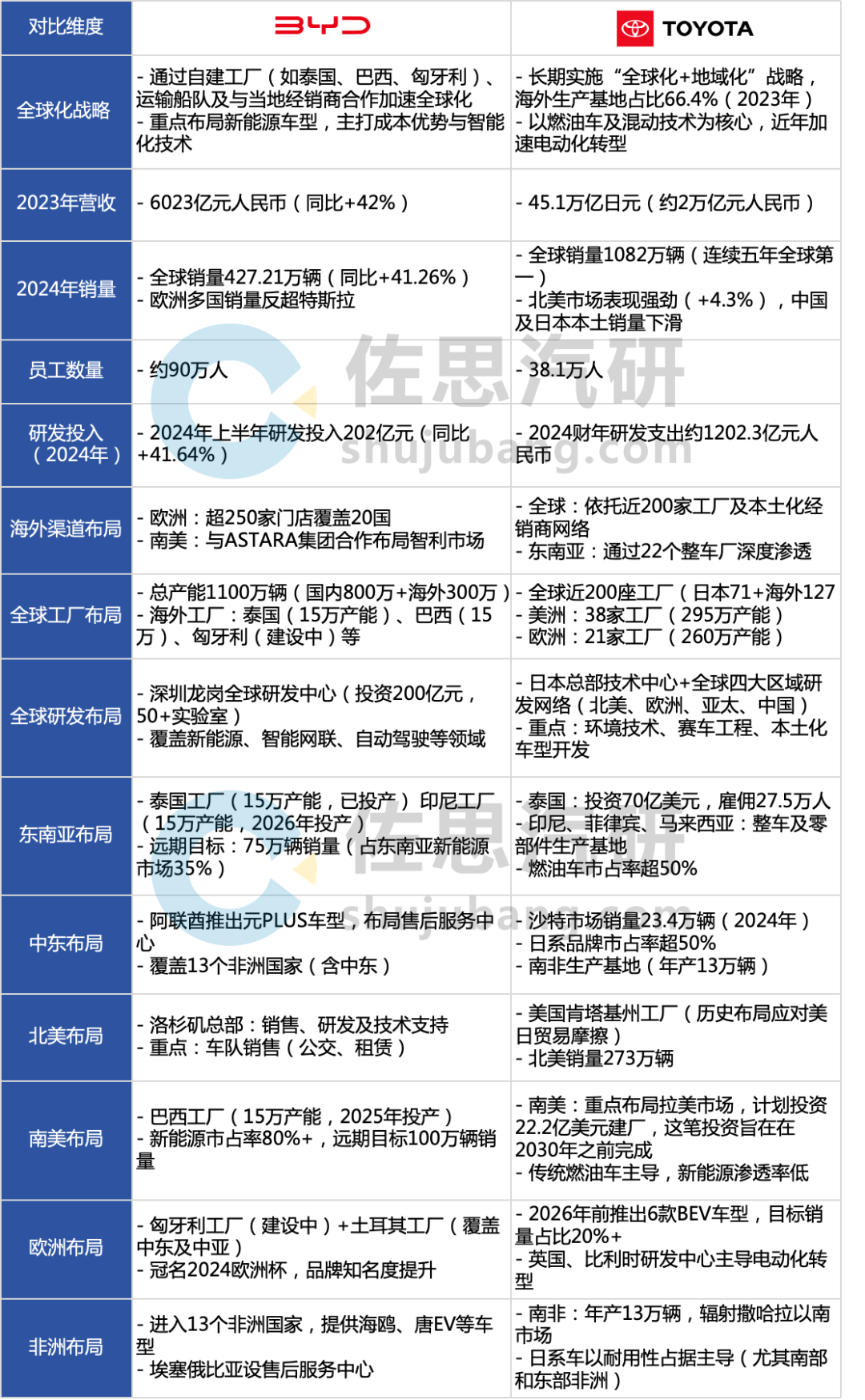

比亚迪以新能源技术为核心,通过自建工厂与本土化合作快速扩张,尤其在东南亚、南美等新兴市场表现突出;丰田依托全球化生产网络和燃油车优势,近年加速电动化转型,但面临本土市场萎缩及新能源竞争压力。

比亚迪聚焦新能源空白市场(如非洲、南美),而丰田在成熟市场(北美、欧洲)仍占主导。丰田在东南亚和中东的传统优势显著,但比亚迪正通过产能本地化逐步渗透。

比亚迪研发投入占比更高(营收的6.7% vs 丰田的5.9%),侧重智能化与电池技术。

丰田工厂数量及总产能仍远超比亚迪(1656万 vs 1100万),但比亚迪新能源产能增速更快。

比亚迪需应对欧美市场准入壁垒及品牌认知度提升;丰田则需平衡燃油车利润与电动化转型成本。

比亚迪则抓住全球碳中和浪潮,在挪威(2025年禁售燃油车)、泰国(电动车购置税减免50%)、巴西(进口电动车关税豁免至2026年)等政策友好市场率先突破。多个方面数据显示,比亚迪2024年在政策驱动型市场的销量占比达68%,与丰田70年代北美市场占比(60%)高度趋同。2021年,比亚迪明确乘用车出海战略,首站放在挪威。2024年,比亚迪在挪威市场销量为2669辆,位列中国企业第三。

东南亚市场因其地理位置、人口红利和政策支持,成为中国车企布局的重点区域。泰国政府宣布2035年禁售燃油车,这一政策为电动车公司可以提供了巨大的市场机遇。比亚迪、小鹏、吉利等中国车企纷纷进入。比亚迪首个全资投建的海外乘用EV工厂落地于泰国,以泰国市场为起点,利用泰国在东南亚地区的辐射力与影响力打通出海整个东南亚市场的道路。

比亚迪2023年海外工厂投产率达35%,自2024年起加速在泰国、巴西、乌兹别克斯坦、匈牙利、印尼以及柬埔寨等国投产。

丰田的精益生产体系(TPS)和比亚迪的垂直整合模式,其本质都是对产业链核心环节的绝对掌控,通过“技术内化+成本控制”建立起了强大的护城河。丰田在供应链整合方面的成功,大多数表现在对整车产业链上游和中游关键环节的深度掌控。

具体来说,丰田通过其集团体系内的公司,对上游原材料和中游关键零部件(如发动机、底盘、变速箱)进行了全面的垂直整合。丰田通过交叉持股的方式,与电装、爱信等关键供应商建立了紧密的合作伙伴关系,实现了零部件自给率超过70%。丰田通过与电装的合作,确保了发动机和电子系统的稳定供应;通过与爱信的合作,确保了变速箱的高质量和低成本。这种供应链整合模式,使得丰田在面对市场波动和竞争压力时,能够保持强大的竞争力和盈利能力。

比亚迪同样在供应链整合方面表现出色。2020年,比亚迪成立了弗迪系公司,进一步深化了其在新能源汽车领域的垂直整合。弗迪系公司涵盖了新能源汽车最关键的三电系统(电池、电机、电控),其中弗迪电池负责电池生产,弗迪动力负责电机和电控系统的生产。这种深度整合的供应链体系,不仅提高了比亚迪的生产效率,还明显降低了生产所带来的成本,提升了其在新能源汽车市场的竞争力。

比亚迪能否成为下一个丰田,需从技术、市场、财务、挑战和风险等多维度综合分析:

比亚迪优势:比亚迪构建了全球最完整的新能源产业链,覆盖电池(刀片电池市占率 23%)、电机、电控、芯片(IGBT 自给率超 70%),单车成本比竞品低 15%-20%。研发投入强度达6.9%(高于特斯拉的4.5%),CTB 电池车身一体化技术提升体积利用率至66%,形成技术护城河。

丰田优势:丰田在混动(普锐斯)、氢能源(Mirai)领域积累深厚,2023 年研发投入约130亿美元,全球研发网络成熟。但电动化转型稍显滞后。

比亚迪:2023 年 ROE 达 18.7%,自由现金流 / 营收 5.1%,海外市场毛利率 28.6%(高于国内)。但负债率 68.3% 偏高,需关注产能扩张资金压力。

丰田:2023 财年盈利 5.35万亿日元(约2492 亿元),负债率约50%,现金流稳健。市值超30万亿日元(约 2200亿美元),抗风险能力更强。

比亚迪2024年上半年净利润136.3亿元,超越国内传统车企,但丰田2024财年盈利达4.3万亿日元(约2000亿元人民币),规模差距显著。

比亚迪2023年全球销量达302万辆,同比增速62.3%,2024年突破427万辆,同比增速41%, 增速远超丰田。2024年丰田以1016万辆的销量连续第五年蝉联全球销冠,但相较2023年下降了1.4%。

比亚迪泰国工厂投产首年市占率超35%,印尼工厂2026年落地后目标销量75万辆;比亚迪在巴西新能源车市占率80%,比亚迪计划2025年实现100万辆销量。

比亚迪2024 年进入 96 个国家和地区,海外销量同比增长 100%,东南亚市场占有率已超越丰田。计划2026年比亚迪海外产能(泰国、印尼、巴西、匈牙利)将放量,全球交付量有望超过600万辆,2028-2030年有望超过800万辆。

丰田全球化始于1960 年代,北美、欧洲、亚洲市场布局成熟,本地化生产能力强。但东南亚份额从50%降至 目前的35%,面临比亚迪等中国品牌冲击。

丰田在非洲、中东的经销商网络覆盖超90%地区,比亚迪仅进入13个非洲国家或地区,售后依赖本地合作。

丰田计划2030年投入8万亿日元研发电动化,大众、通用加速推出平价电动车,可能挤压比亚迪海外利润空间。

总之,在2025-2030年期间,比亚迪在全球化扩张上可能接近丰田,但整体规模(营收、市值)仍有差距; 全球化产能落地后,比亚迪海外市场营收占比或从2023年的5%提升至20%。

长期来看(2030年后),比亚迪具备成为全球车企巨头(下一个丰田)的潜力,但其路径将不同于丰田的“燃油车全球化”,而是以电动化和智能化技术为矛、新兴市场为盾,在全球市场复制东南亚成功模式,并解决品牌高端化与技术代际优势延续问题,比亚迪有望成为“新能源时代的丰田”。

比亚迪下一代“璇玑” E/E架构设计:天璇跨域计算平台+双千兆双以太网环网

比亚迪下一代“璇玑” E/E架构供应链——天璇跨域计算平台:基于英伟达Thor开发

比亚迪 e3.0 E/E架构设计:集成式左右车身控制器,进一步向区域控制器演进